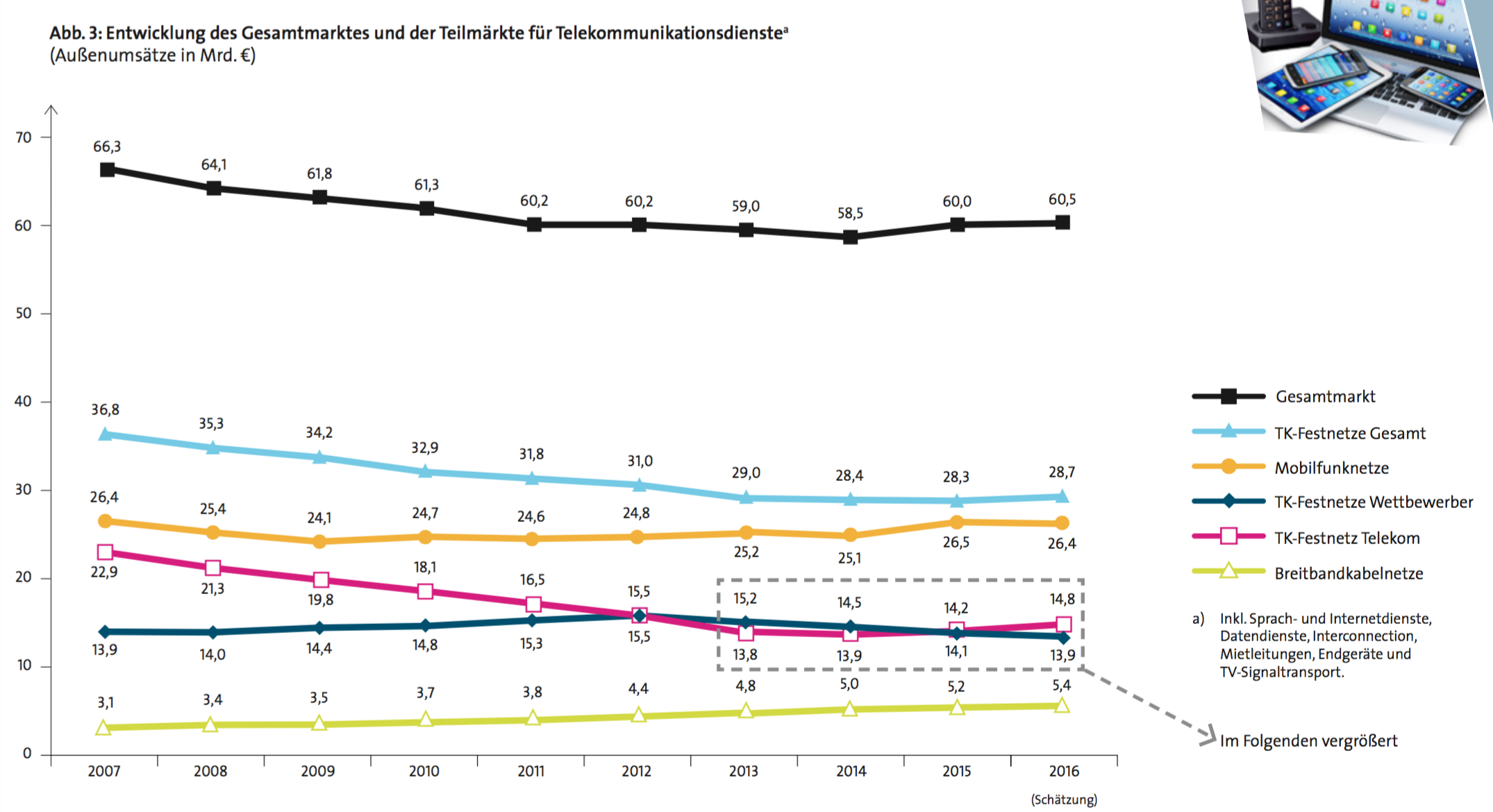

Seit 2011 hat sich der Gesamtumsatz im deutschen Telekommunikationsmarkt bei rund 60 Milliarden Euro eingependelt, geht aus der aktuellen „TK-Marktanalyse Deutschland 2016“ des Verbandes der Anbieter von Telekommunikations- und Mehrwertdiensten (Vatm) hervor. Im Vergleich zum Vorjahr soll der Umsatz im Jahr 2016 um 500 Millionen Euro leicht steigen und insgesamt bei 60,5 Milliarden Euro liegen, schätzt der Verband – eine moderate Steigerung um 0,8 Prozent.

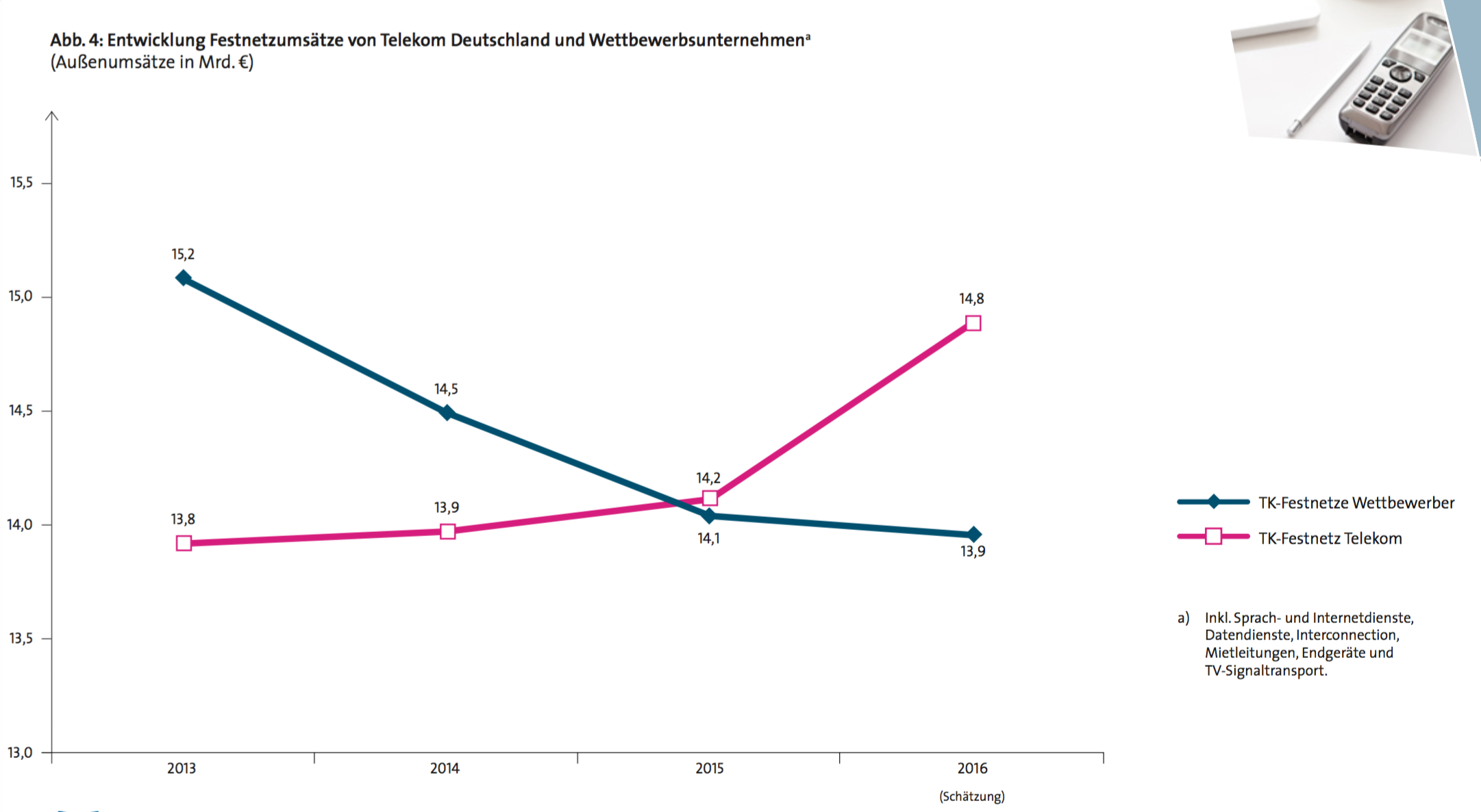

Beginnend mit 2013 lässt sich aber noch eine weitere Entwicklung beobachten: Die Telekom Deutschland steigert, auf Kosten der Wettbewerber, im Festnetzbereich kontinuierlich ihre Umsätze. Laut der Studie wird die Telekom in dieser Sparte bis zum Jahresende 14,8 Milliarden Euro umsetzen und damit eine Milliarde mehr als vor drei Jahren. Im gleichen Zeitraum musste die direkte Konkurrenz Einbußen in der Höhe von 1,3 Milliarden Euro verzeichnen und liegt bei zusammengerechnet 13,9 Milliarden Euro. Rechnet man die separat ausgewiesenen Kabelnetzbetreiber hinzu, die ihre Ergebnisse seit 2013 um 0,6 Milliarden Euro steigern konnten, verringert sich der Rückgang unterm Strich auf immerhin 0,7 Milliarden.

Telekom Deutschland überholt beim Umsatz die Konkurrenz

Um eine gesunde Marktentwicklung handelt es sich jedoch kaum: Erstmals seit 2011 konnte die Telekom wieder ihre Wettbewerber überholen – ein Trend, der sich auch in den nächsten Jahren fortsetzen dürfte. Denn der Umschwung bei der Umsatzentwicklung begann bereits vor der Auseinandersetzung rund um den Vectoring-II-Einsatz im Nahbereich von Hauptverteilern, die in diesem Jahr ihren fragwürdigen Abschluss gefunden hat. Mit dem Segen der Bundesnetzagentur darf die Telekom in den kommenden Jahren knapp 8.000 dieser Hauptverteiler beinahe exklusiv auf die Technik umstellen. Ihre Wettbewerber verlieren dabei den direkten Zugriff auf die Teilnehmeranschlussleitung (TAL), da immer nur ein Netzbetreiber gleichzeitig seine Kunden so versorgen kann. Die betroffenen Unternehmen hatten die Entscheidung heftig kritisiert und vor einer „Re-Monopolisierung“ des Marktes gewarnt.

„In den Fällen, in denen alternative Anbieter aufgrund des Einsatzes der Vectoring-Technologie durch die Telekom zum Umstieg auf Bitstrom-Angebote gezwungen werden, nimmt die Abhängigkeit von der Telekom zu und die Wertschöpfung der Konkurrenten ab“, erklärte Torsten Gerpott vom Beratungsunternehmen Dialog Consult, das die Studie (PDF) gemeinsam mit Vatm erstellt hat. Und genau das wird in den kommenden Jahren vermehrt eintreten. Dann müssen Wettbewerber bis zu 83 Prozent des entsprechenden Umsatzes an die Telekom abtreten – bei einem vollwertig entbündelten TAL-Zugang liegt die Quote „lediglich“ bei etwas mehr als der Hälfte. Diese Entwicklung spiegelt sich auch bei der Großhandelsquote des Ex-Monopolisten wider, die seit 2013 von 22,5 auf 25,7 Prozent zugenommen hat. Anders ausgedrückt: Mehr als ein Viertel des Festnetzumsatzes der Telekom geht auf Vorleistungsprodukte zurück, die Wettbewerber beim Marktführer einkaufen müssen, wollen sie Kunden beliefern.

Wettbewerbslage in Deutschland wird kritischer

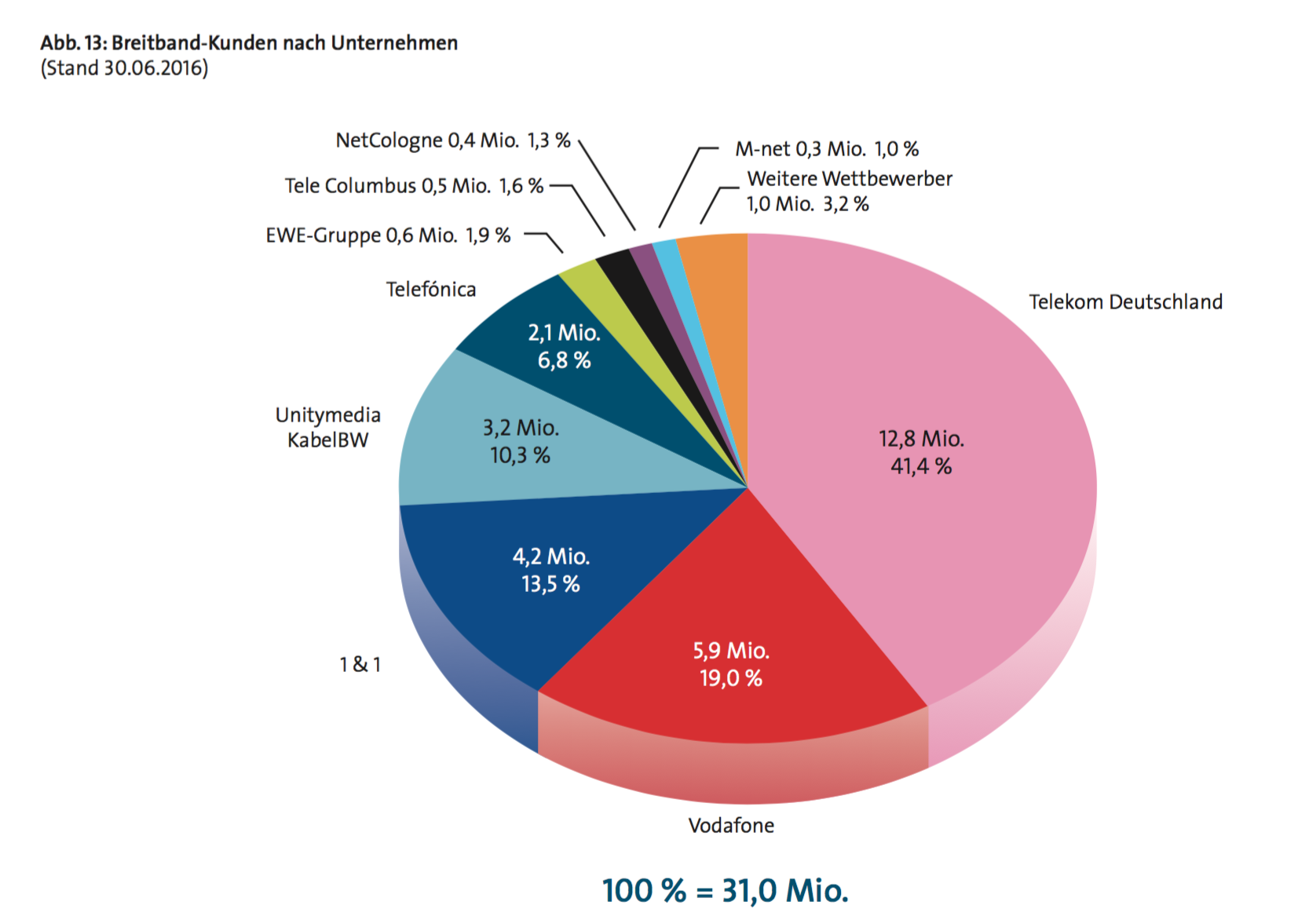

Eine klare Sprache sprechen auch die Marktanteile bei der Anzahl der Festnetz-Breitbandanschlüsse: Hier liegt die Telekom mit 41,4 Prozent unangefochten an der Spitze und bedient knapp 13 Millionen Kunden. Weniger als die Hälfte davon erreicht Vodafone (19 Prozent, 5,9 Millionen Anschlüsse), mit einem Anteil von 13,5 Prozent (4,2 Millionen Anschlüsse) muss sich der Dritte 1&1 begnügen. Insgesamt steigt die Zahl der Festnetz-Breitbandanschlüsse um rund 500.000 auf 31,2 Millionen an (plus 1,6 Prozent gegenüber dem Vorjahr). „Die Wettbewerbslage auf dem deutschen Telekommunikationsmarkt wird immer kritischer“, urteilte Vatm-Präsident Martin Witt und wiederholte die Kritik an der falschen Weichenstellung der Bundesnetzagentur. „Aktuelle Entwicklungen wie die Vectoring-II-Entscheidung gefährden den Wettbewerb und das Potenzial für alternative Investoren“, so Witt.

Mit Blick auf die derzeit laufende Überarbeitung des europäischen EU-Rechtsrahmens für den Telekommunikationssektor dürfe es deshalb nicht zu einer Deregulierung der marktbeherrschenden Unternehmen mit gleichzeitiger Ausweitung der Regulierung auf alternative Anbieter kommen. Das würde zu einer weiteren Schwächung des Wettbewerbs auf dem Telekommunikationsmarkt führen, betonte der Verbandspräsident. Die Initiative und Zielsetzung der EU-Kommission sei jedenfalls zu begrüßen, insbesondere das klare Bekenntnis zur Gigabit-Gesellschaft mit Planungshorizont bis 2025, so Witt: „Jetzt müssen die richtigen wettbewerbsorientierten und nachhaltigen Maßnahmen zur Umsetzung gefunden werden“.

Brachliegende Glasfaseranschlüsse

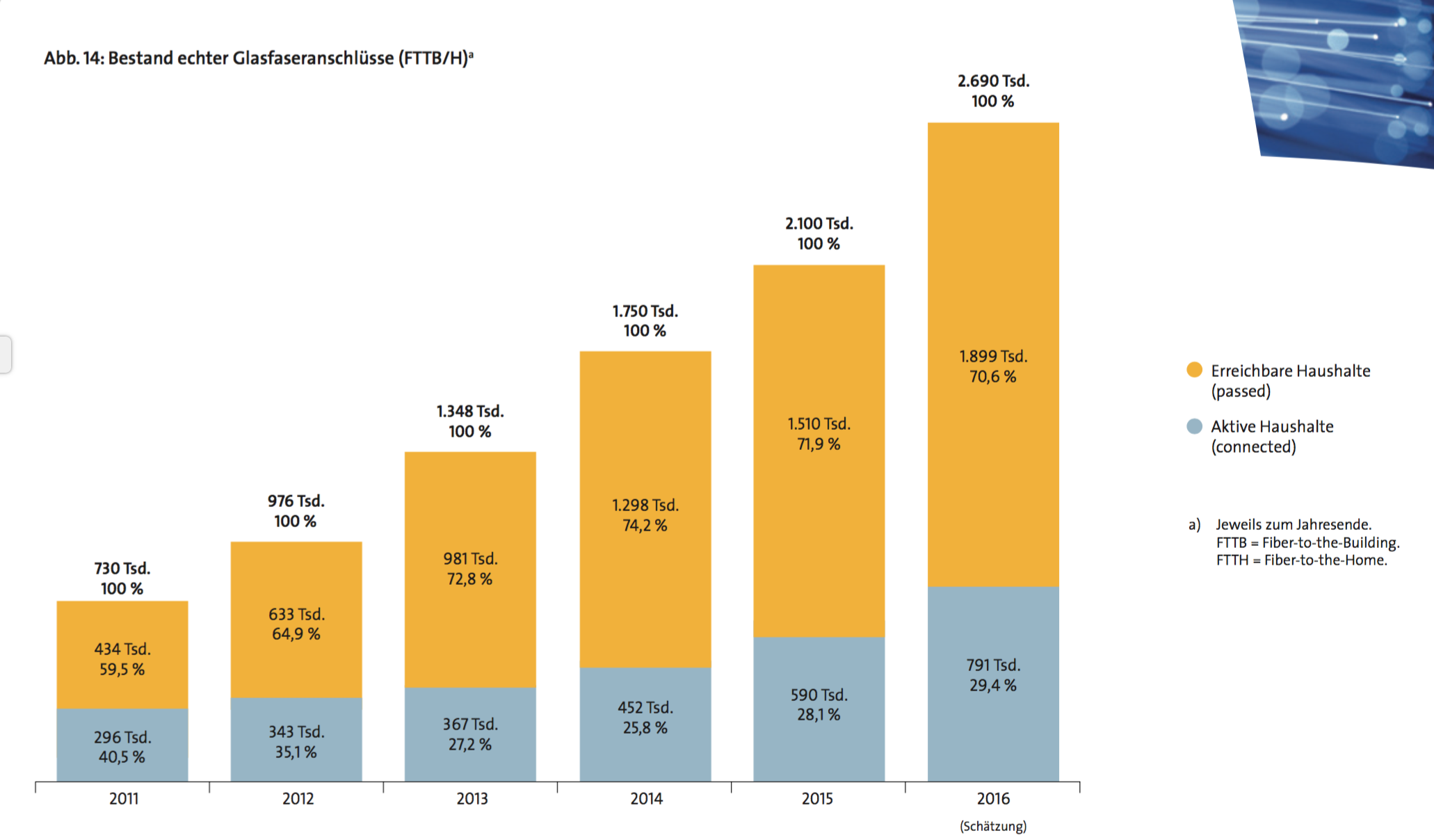

Ohne Glasfaserleitungen lässt sich freilich die geforderte Gigabit-Gesellschaft nicht umsetzen. Und um die ist es in Deutschland schlecht bestellt: Zwar steigt erfreulicherweise die Zahl der Haushalte, die einen echten Glasfaseranschluss buchen könnten (entweder über FTTH, Fiber to the home oder über FTTB, Fiber to the building), um 590.000 auf etwa 2,7 Millionen an – ein beachtliches Plus von einem ganzen Viertel, auch wenn es von einem international bescheidenen Niveau ausgeht. Der Ausbau wird überwiegend von Telekom-Wettbewerbern vorangetrieben.

Allerdings klafft eine gewaltige Lücke zwischen der Zahl der erreichbaren Haushalte und derer, die sich dann auch tatsächlich für einen Glasfaseranschluss entscheiden: Bloß knapp dreißig Prozent (791.000 Haushalte) nutzen einen solchen Anschluss, die restlichen siebzig Prozent (1,9 Millionen) lassen die Glasfaser brachliegen und wählen lieber ein anderes, wohl billigeres Produkt. Vatm-Geschäftsführer Jürgen Grützner stellte es lieber umgekehrt dar: Es sei als Erfolg zu werten, wenn ein Drittel der Kunden Glasfaser kaufen, selbst wenn billigere Anschlüsse verfügbar sind, erklärte er gegenüber netzpolitik.org.

Freilich räumte Grützner ein, dass eine „große Nachfrage nach Gigabit-Anschlüssen derzeit noch nicht gegeben“ ist. Aber es bleibe den Unternehmen nichts anderes übrig, als anzufangen zu bauen, denn Glasfaser sei die einzige zukunftsfähige Technologie, die den kontinuierlich steigenden Bandbreitenbedarf langfristig stillen könne. „Es ist ein sehr schwieriger Ausbau, und die Take-up-Rates werden nicht ohne Weiteres erreicht“, sagte uns Grützner. Verschärft werde das Problem durch den Fokus auf Vectoring in Deutschland, der von Politik und den Regulierern gepusht werde. Denn mit dem Überbau bestehender Glasfaserleitungen würden die „Take-up-Rates zusätzlich angegriffen und Geschäftsmodelle kaputtgemacht“, ärgerte sich Grützner. „Politik und Regulierer verstehen nicht, dass es sich um ein Risiko handelt. Es ist ein hausgemachtes Problem“, sagte der Geschäftsführer.

Dennoch zeigte er sich hoffnungsvoll und verwies auf „interessante Kooperationsgespräche zwischen Netzbetreibern“, die die Auslastung deutlich erhöhen und zu einer Öffnung des Marktes führen sollen. Und je mehr Kunden Glasfaser kaufen, umso mehr werden die Preise sinken, betonte Grützner.

Mobilfunkbereich geht leicht zurück, Datenvolumen weiterhin nach oben

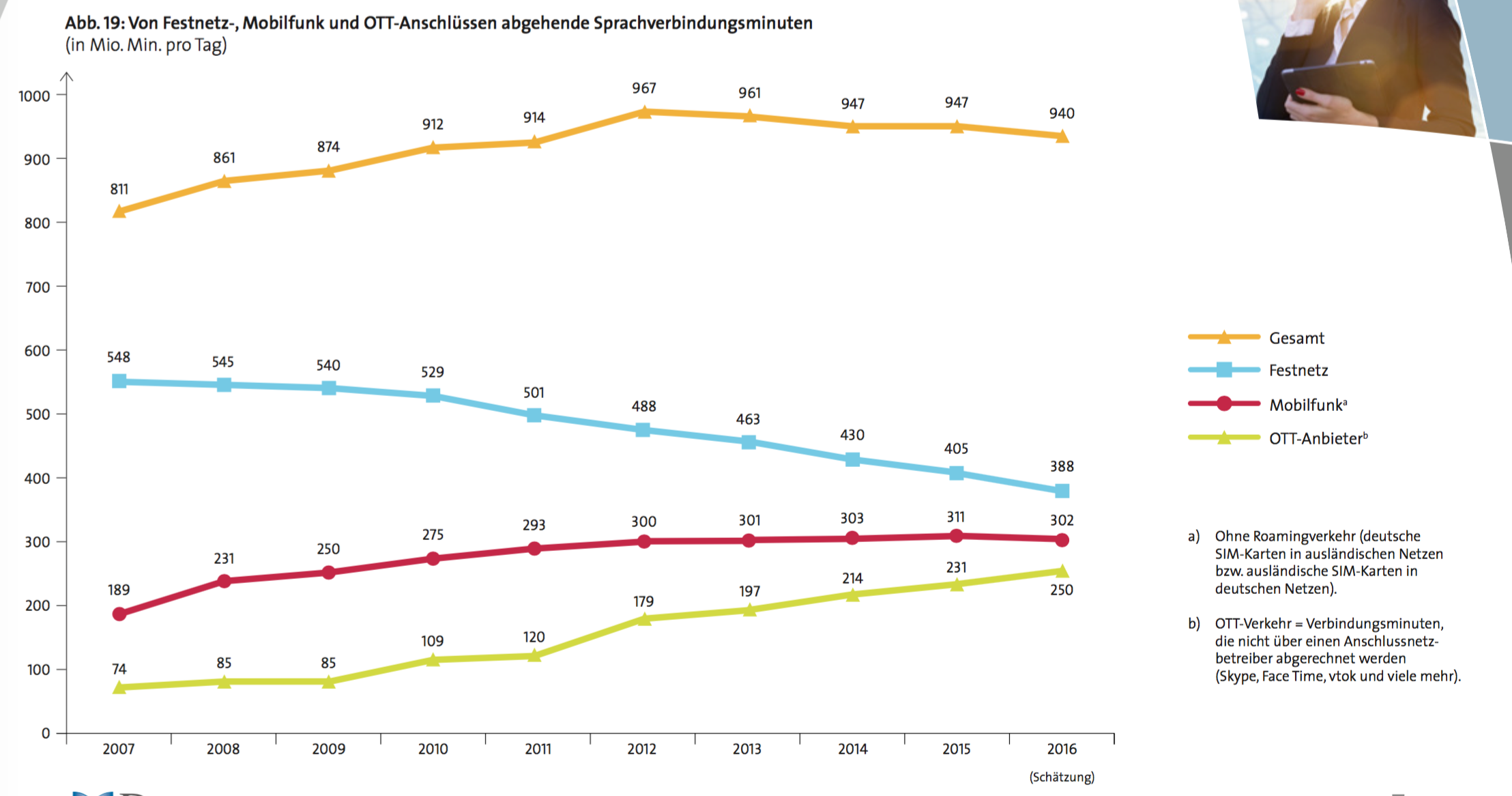

Während der Festnetzbereich insgesamt leicht zulegen konnte (34,1 Milliarden Euro zu 33,5 Milliarden Euro im Vorjahr), musste der Mobilfunkbereich einen leichten Umsatzrückgang hinnehmen (26,4 Milliarden Euro zu 26,5 Milliarden Euro im Vorjahr). Erstmals kommt es in diesem Jahr zu einem Rückgang bei der Sprachtelefonie im Mobilfunk (von 311 Millionen täglichen Sprachverbindungsminuten im Vorjahr zu 302 Millionen) – damit hatten bislang nur Festnetzanbieter zu kämpfen. Verantwortlich dafür sind stark steigende Marktanteile sogenannter OTT-Anbieter (Over the top) wie Skype oder WhatsApp, die sich von 231 Millionen Minuten auf 250 Millionen verbessern konnten. Den generellen Trend – Deutsche telefonieren seit 2012 immer weniger – konnte aber auch diese Entwicklung nicht stoppen. Vor vier Jahren wurde mit 967 Millionen Minuten der Höchststand erreicht, im Vorjahr waren es insgesamt 947 Millionen, 2016 nur mehr 940 Millionen.

Umgekehrt verhält es sich bei Datendiensten: Letztes Jahr verbuchten Mobilfunkbetreiber 10,6 Milliarden Euro für Daten und SMS (ein Anteil von 40 Prozent), 2016 werden es 11,8 Milliarden Euro sein (44,7 Prozent). Damit dürften Datendienste wohl bald die Sprachtelefonie überholen, die in diesem Jahr gerade noch 48 Prozent ausmachen wird. Zu Vergleich: Im Jahr 2011 lag das Verhältnis bei 62,3 Prozent für Sprachtelefonie zu 29,3 Prozent für Datendienste (der Rest verteilt sich auf Sonstiges wie Endgeräte oder Inhaltsangebote).

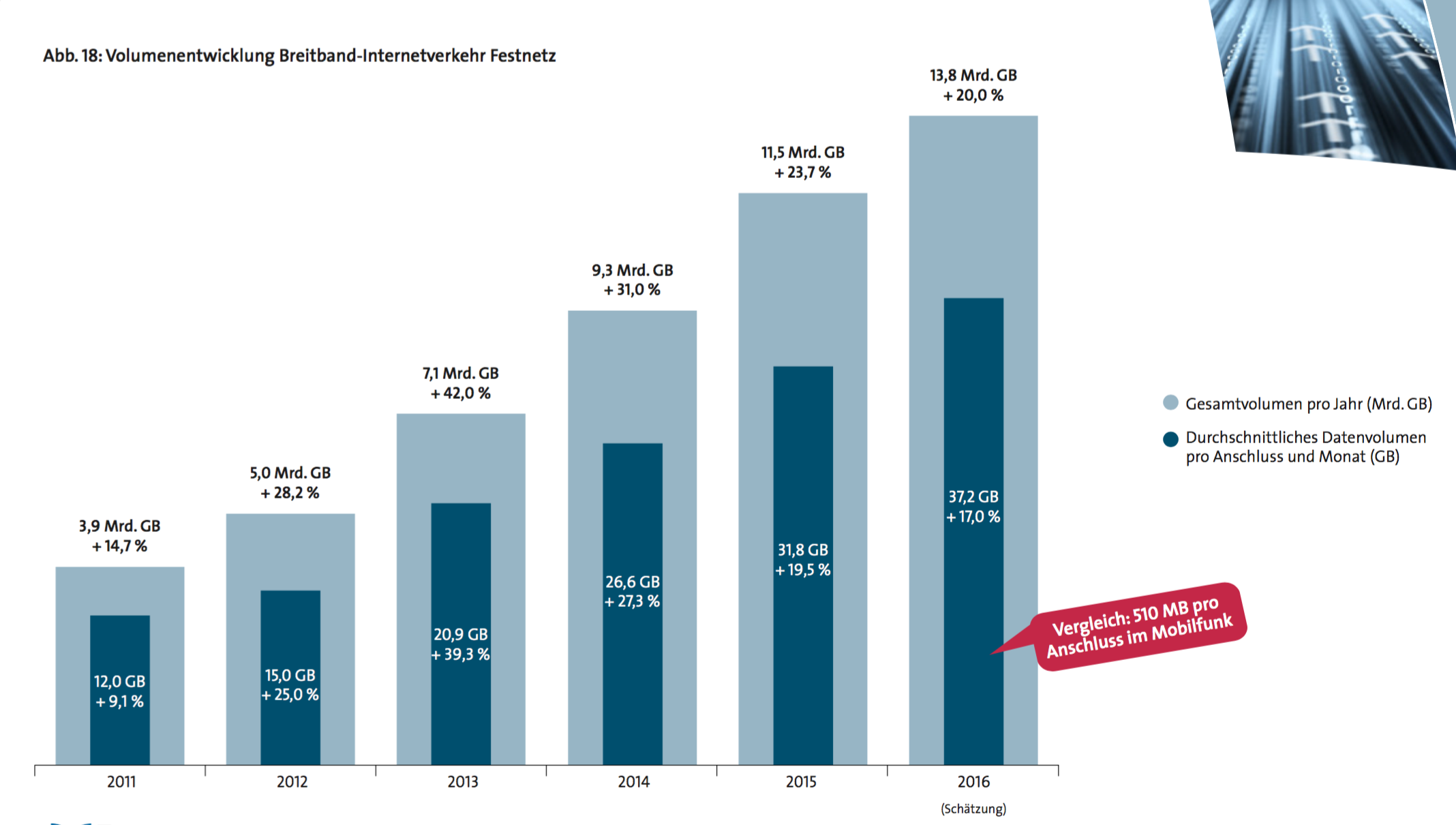

Wenig überraschend fallen die weiterhin stark steigenden Raten beim verbrauchten Datentransfervolumen aus. Gegenüber 2015 verbraucht ein Mobilfunkkunde (beziehungsweise eine aktive SIM-Karte) um knapp 23 Prozent mehr Daten und liegt im Schnitt bei 510 Megabyte im Monat. Nicht anders verhält sich der Festnetzbereich, wo die Steigerungsrate im Vergleich zum Vorjahr bei 17 Prozent pro Anschluss liegt und ein durchschnittlicher Kunde pro Monat 37,2 Gigabyte (31,8 Gigabyte im Vorjahr) verbraucht.

Selbst wenn also heute noch viele meinen, keinen symmetrischen Gigabit-Anschluss zu benötigen: Es ist nur eine Frage der Zeit, bis sich die Sollbruchstellen der fehlgeleiteten deutschen Breitbandpolitik offen zeigen werden – mit Auswirkungen nicht nur auf die digitale Teilhabe deutscher Internetnutzer, sondern auch auf die Konkurrenzfähigkeit der deutschen Wirtschaft. In wenigen Jahren wird niemand mehr nach „50 MBit/s für alle“ krähen, sondern nach modernen Anschlüssen verlangen. Und so wie es derzeit aussieht, wird es die für die meisten schlicht nicht geben.

Gibt es eigentlich eine Übersichtsseite all der kleinen und mittleren Provider die den großen trotzen?

Ich hab manchmal das Gefühl dass die weniger sichtbar sind und darum weniger Kunden bekommen als möglich da ihnen einfach das Werbebudget fehlt mit dem sagen wir mal eine Telekom mehr Geld rausbrät als diese Provider Umsatz haben.

Auch fürchte ich das man einer 1&1 ,VF, O2 oder Telekom preislich schwer das Wasser reichen kann was ich denke für viele Leute immer noch ein großes Kriterium darstellt.

Warum sollte ich nen 5er mehr ausgeben wenn ich nominell gleiche Tarife (Bandbreite natürlich schwankend wegen VDSL ab KVZ) bei den großen billiger bekomme?

Net Cologne finde ich ja persönlich interessant. Im Schwabenland schwer zu bekommen

Wenn ein sogenannter „kleiner oder mittlerer“ Provider bei dir aktiv ist, dann wirst Du über Zeitungsannonce, Briefwerbung und Plakate sicherlich auf sie aufmerksam gemacht. Wenn ein Telekommunikationsunternehmen nicht in der Lage ist seine Produkte offen zu kommunizieren und auf sich aufmerksam machen kann, dann weiß ich nicht, ob ich bei so einem Provider auch Kunde sein will.

Ansonsten schau doch mal bei den Vergleichsportalen. Dort kannst Du recht einfach in Erfahrung bringen, welcher Provider seine Dienste bei dir anbietet.

„… Selbst wenn also heute noch viele meinen, keinen symmetrischen Gigabit-Anschluss zu benötigen: Es ist nur eine Frage der Zeit, bis sich die Sollbruchstellen der fehlgeleiteten deutschen Breitbandpolitik offen zeigen werden – mit Auswirkungen nicht nur auf die digitale Teilhabe deutscher Internetnutzer, sondern auch auf die Konkurrenzfähigkeit der deutschen Wirtschaft. …“

Tja, wenn ich mir die Angebote von ein paar „Glasfaserlieferanten“ so anschaue, dann stellen die symmetrische Anschlüsse bestenfalls für geschäftliche Anschlüsse zur Verfügung. – Kann man zwar gelegentlich auch als Privatkunde buchen, ist aber von Gigabit überwiegend deutlich entfernt und kostet dennoch deutlich mehr, als bspw. ein 50er VDSL-Anschluß der vielgescholtenen Telekom. (In dem Zusammenhang bitte auch die Kosten ab dem zweiten Jahr beachten!)

Hier, vor Ort, könnte man 100er VDSL von der Telekom bekommen. Die Masse der Kunden ist aber noch immer auf einem alten 16.000er unterwegs oder bucht bestenfalls 50er VDSL.

Warum mehr bezahlen, als man benötigt? Weil man es vielleicht irgendwann mal benötigen könnte?

Und dann gibt es ja auch noch den(!) örtlichen Kabelanbieter. Weit weg von symmetrischen Anschlüssen, hat der in seinem Netz auch das Monopol. Nicht selten total überbucht vergrätzt der auch mal den ein oder anderen Kunden, der dann zur … Telekom geht.

Tja, vielleicht war die Idee, die Infrastruktur zu privatisieren, doch nicht so toll?

Vielleicht ist ja Vectoring gar nicht das eigentliche Problem?

Wenn Reseller nur auf bestehende Infrastruktur aufsetzen, zum Ausbau aber nichts beitragen, ändert sich genau was?

Ich bin ja der Meinung, das man das Ding mit den Lampen machen könnte, Straßenlampen gibt es überall … in jede Lampe einen Powerline Adapter ( Suchstring: Powerline Gigabit) und jeweils einen Accesspoint mit 2,4 und 5 GHz, Anmeldung geht via Passwort oder Zertifikat … aufrüsten geht easy … einfach austauschen!

Die Lampen kann man dann via LAN ein und aus schalten und wenn man diese gleich auf LED umrüsten würde, bekäme man die Investition schon durch den eingesparten Strom wieder raus!

Da die jeweilige Stadt dann diese „Netzhoheit“ hätte, könnte sie somit Einnahmen generieren … mal ganz abgesehen von den Überwachungsmöglichkeiten, die ich hier schon erwähnte, wäre das eine Möglichkeit, innerstädtisch ein flächendeckendes Internet anzubieten, man meldet ein oder mehrere Geräte an (MAC Adresse) und kann sich überall in der Stadt „einbuchen“ … Speedteschnisch sehe ich da weniger Probleme, da jeder Powerline Adapter auch als Repeater arbeitet …

Straßenlaternen mit LEDs verbrauchen bei gleicher Helligkeit auch nicht weniger Strom als die bisher eingesetzten Natriumdampf-Hochdrucklampem (ca. 150 lm/W (Lumen pro Watt)). In Straßenlaternen sind ja keine normalen Glühbirnen drin. Die LED-Laternen haben ähnliche Lumen/Watt Werte. Der Austausch wird eher deswegen gemacht, damit man nicht ständig die Birnen wechseln muss.

Die Idee mit dem Internet über Powerline hatte die MVV in Mannheim Ende 2001 auch mal. Das Ganze wurde unter „Vype“ vermarktet. Das grundsätzliche Problem ist, dass man bei gleicher Kabellänge über Telefon bzw. TV-Kabel immer eine deutliche höhere Datenübertragungsrate erreicht, als über Stromkabel. Stromkabel ist auch noch ein Shared Medium. (TV Kabel auch, das hat aber 2GHz Bandbreite). Was nun passiert ist: um 2006 hat die Konkurenz schon 20 mal höhere Übertragungsgeschwindigkeit für den selben Preis angeboten und Vype ist wegen fehlender Wettbewerbsfähigkeit pleite gegangen. Danach hat sich das keiner mehr getraut :-)

Die 1GBit/s sind Augenwischerei und keine realen Werte, die Bandbreite teilen sich alle Benutzer. Die Repeater senden dann alles doppelt und dreifach und verringern nochmals die Werte. Die Gesamtdatenübertragungsrate von Vype hat sich damals ähnlich beeindruckend angehört.

Das einzig sinnvolle ist, bei anstehenden Straßen-Sanierungsarbeiten Leerrohre und Verteilerkästen zu setzen und nicht wie die Deutsche Post früher alles direkt einzugraben. Das weiß inzwischen jeder Bürgermeister. Vor 15 Jahren war man noch der Meinung das Internet ist etwas für Freaks und die Kommunen wären dafür nicht zuständig. Hätte man damals schon damit angefangen so zu handeln wie heute, wäre man heute schon etwas weiter.