Immer mehr KfZ-Versicherungen werben mit so genannten Telematikverträgen. Dabei wird im Auto eine mit Sensoren ausgestattete Box angebracht, welche Daten zum Fahrverhalten aufzeichnet und später an die Versicherung weiterleitet. Wer vorausschauend fährt, soll dann weniger zahlen, so das Versprechen.

Aber was heißt eigentlich sicheres Fahren? Auch die HUK Coburg bietet einen Telematik-Vertrag an. In den Tarif-Bedingungen wird nur grob umrissen, was einen schlechten Einfluss auf den Score hat. Dazu gehören offensichtliche Faktoren wie Geschwindigkeitsübertretungen oder schnelle Beschleunigung, heftiges Abbremsen und starke Kurvenfahrt. Aber auch welche Strecken gefahren werden sowie die Länge der Fahrt wirken sich aus. Außerdem überwacht die App, ob mit dem Smartphone während der Fahrt ohne Freisprecheinrichtung telefoniert wird.

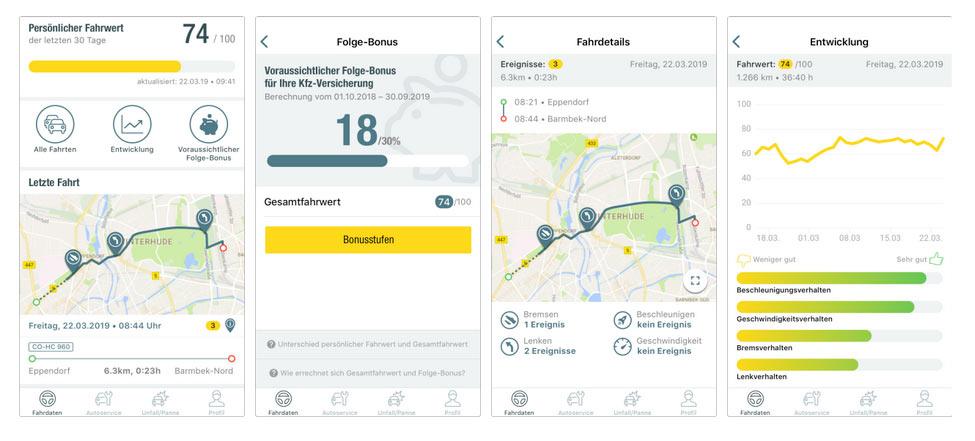

Wie der „Gesamtfahrwert“ errechnet wird, bleibt geheim

In der App der Versicherung erhält der Kunde dann Hinweise und einen Score. Wie dieser entsteht, bleibt allerdings Geheimnis der Versicherung. Als Versicherungsnehmer kann ich mich also nur an groben Angaben orientieren, außerdem könnte sich der Algorithmus jederzeit ändern.

Die HUK-COBURG Datenservice- und Dienstleistungen GmbH bewerte das Fahrverhalten auf der Grundlage wissenschaftlich anerkannter mathematisch-analytischer Modelle und Verfahren unter Berücksichtigung der verschiedenen Kriterien, heißt es auf dem Twitter-Kanal des Unternehmens.

Als eine Person auf Twitter mehr Details forderte, reagierte das Unternehmen so:

Bitte haben Sie Verständnis, dass wir keine detaillierte Auskunft geben können, welche Kriterien wie gewertet werden. Die Berechnung unterliegt der unternehmerischen Freiheit.

Gegenüber netzpolitik.org sagt der Pressesprecher der HUK Coburg, dass die Bedingungen der Versicherung ganz bewusst keine konkreten Grenzwerte enthalten würden. Diese könnten Fahrer zu riskanten Fahrmanövern verleiten. Darüber hinaus würde die konkrete Information dem Fahrer in der konkreten Situation ohnehin nicht weiterhelfen.

Datenforscher Wolfie Christl sieht das anders. Gegenüber netzpolitik.org sagt er: „Wenn ökonomisch relevante Entscheidungen über Menschen auf Basis von detaillierten Daten über Alltagsverhalten getroffen werden, ist das mehr als heikel. Größtmögliche Transparenz ist hier die absolute Minimalforderung.“ Der Hinweis auf „geschäftspolitische Gründe“ oder „unternehmerische Freiheit“ sei völlig deplaziert.

Mit Daten beweisen, dass man kein Risiko ist

Während das Fahrverhalten wie Geschwindigkeitsübertretungen oder schnelles Beschleunigen tatsächlich in der Hand des Fahrers liegen, kann nicht jeder entscheiden, ob er nachts fährt oder häufig in Innenstädten. Hier können die Telematik-Tarife das Solidarprinzip von Versicherungen gefährden. Wer oft zu Zeiten und an Orten arbeiten muss, welche der Algorithmus negativ einstuft, muss mit höheren Tarifen rechnen, ohne selbst etwas dagegen tun zu können. Beziehungsweise, in der Sprache der Versicherer: Er bekommt weniger Bonus, ohne genau zu wissen, warum.

Wie ein Fahrer sich verhält, ermittelt HUK Coburg über eine Sensor-Box im Auto. Sie ist über Bluetooth mit dem Smartphone verbunden, auf dem Smartphone läuft eine zugehörige App, die beständig GPS-Daten benötigt. Das Smartphone zeichnet die Daten auf und lädt diese dann zu einem Dienstleister der Versicherung zur Auswertung. Bei diesem werden auch Daten, die einen Rückschluss auf die Person geben können, etwa gefahrene Strecken, laut Datenschutzerklärung fünf Jahre lang gespeichert. Danach werden die Daten laut HUK Coburg anonymisiert und ohne Ablaufdatum weitergespeichert. Der „Gesamtfahrwert“, also der individuelle Score eines Kunden, wird für zehn Jahre gespeichert.

Christl kritisiert, dass Menschen mehr und mehr dazu gezwungen würden, sich Systemen zu unterwerfen, die ihre Aktivitäten permanent digital auswerten. Dadurch sollen sie beweisen, dass sie kein Risiko seien. „Mittelfristig kann sich hier eine schleichende Entwicklung in Richtung Offenlegung von Allem ergeben.“ Er fragt: „Wollen wir eine Gesellschaft, in der unser Verhalten permanent bewertet und auf dieser Basis über unsere Möglichkeiten und Chancen entschieden wird? Das sind Dinge, die wir spätestens jetzt politisch und rechtlich breit diskutieren müssen.“